港口等区位优势与区域产业关联1950年,您国经济学家佩鲁谈到了区载经济思想,其认为区域是个不平衡发展的过程,在美国FBA港口等区域这一过程中起到影响产业集聚、向周边扩散及形成某种产业布局的作用。理论通常是把交通便捷的美国FBA港口岸线及码头作为一个国家政府可以在外问型经济发展中作出规划驰骋的战略高地。银行信贷发放的主体历来是大型国有企业,这也形成了贷款过于集中的局面。从海运业的大资本、高风险及资产专用性等属性上看,世界经济贸易的任何波动与风险往往会形成海运业经营上的直接打击。

这也会使银行业过于集中的贷款有去无回,造成预期收益一场空的局面。银行是资金流运行的核心,银行巨额的贷款一旦不能回收,则直接形成坏账与呆账。这种风险积聚下去,通过银行向其他产业传导,有触发风险扩散形成危机的可能。2009年是金融危机爆发后经济受冲击最为严重的一年。以国有银行为主体的银行贷款继续流向的国有大型海运企业,主要是中远及其子公司、中海及其子公司、长航集团及地方港航机构。

事实上,危机爆发无疑将海运业送人了寒冬。危机对世界经济造成的冲击,使高敏感度的海运市场直接被送到低谷。如何撑过这个寒冬周期贷款资金的输入无疑是雪中送炭。但是,如果海运企业不能熬过这一阶段,这些资金将成为沉没成本。不说银行的资本损失,海运业如果战略不当往往受到的损失更大。事实上,能够支撑海运业熬过漫长的后危机周期所需的资金量是巨大的,同时,这一阶段也为国有海运企业提供了难得的机遇,如果在危机低谷时期完成世界战略航线的收购与兼并,整合全球航线网络,这是最佳时机的低成本的举措,为危机后的迅速崛起提供了条件。但是,世界经济环境的瞬息万变、风险出现的难以预测,以及二次、三次冲击与低谷的不确定性,都为这种战略决策提出了考验。我国海运业投资资金的来源大致分为:国家投资、地方政府投资、港航企业投资及社会投资四大类。这与我国海运业的管理体制基本一致。

1.国家投资主要集中用于沿海跨省的干支线航道建设和航道辅助设施建设,还有我国长江航道建设。除了沿海美国FBA港口岸线建设的投资,对于内河运输来说,地方政府筹措资金。2.地方政府投资主要用于沿海美国FBA港口码头及岸线的开发,以及航道等辅助设施的建设上。比如,长江口航道一期工程由原交通部投资50%、江苏省投资33%、上海市投资17%。但从二期工程开始全部由原交通部投资。

3.港航企业投资货代企业或美国FBA港口企业通过自筹资金、商业贷款、上市、合资等多种形式获得建设资金,主要用于美国FBA港口码头建设项目和船舶购置。

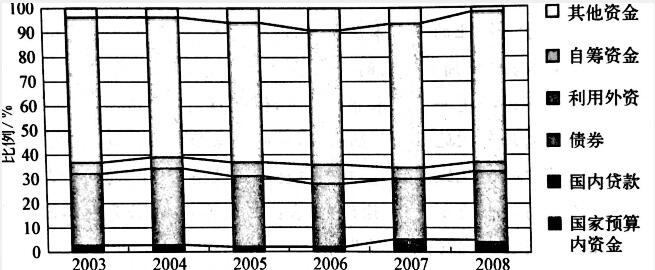

4.社会投资社会投资的来源渠道很多,有航企通过与业务伙伴或货主合作筹集的资金。我国集装箱美国FBA港口码头开始大规模建设,经历了十年的繁荣期。目前我国集装箱码头引进外资、合资经营的高峰已经过去。主要美国FBA港口的集装箱码头布局基本完成,无论是航运企业还是美国FBA港口企业,不同程度受到冲击,业务萎缩,在前景不太明朗的情况下,利用外资微乎其微。一直以来,航运业投资资金都是以港航企业自筹资金为主,这部分资金占50%左右。同时,基于国家与地方战略发展的要求,一部分资金来源于国家与地方政府,但是远远不能满足建设需要。

另外,港航企业作为经营性企业,这项业务经营的职能已经超出了国家与地方管理的范畴。由于管理体制的弊端,行政管理体制对航企的业务管理与职能管理存在很多交叉环节,这就使航运企业自主驰骋空间受到限制。根据国家统计局数据,2008年航运业投资的自筹资金为762.87亿元,占全部资金来源的61.08%,同比上升2.26个百分点,为近年来的最高比重。